家計の管理や節税方法は、気になるところですね。

50代は、老後に向かっていくラストの世代です。

教育資金やローン返済などがあれば、返済にあてるため、貯蓄がないということはあります。

しかし、ローンがないにもかかわらず、お金がないという場合はどこかに問題があるはずです。

50代でお金が貯めれない人は、どのような点に注意すれば良いのでしょうか?

Sponsored Link

Contents

50代でお金がない割合は?

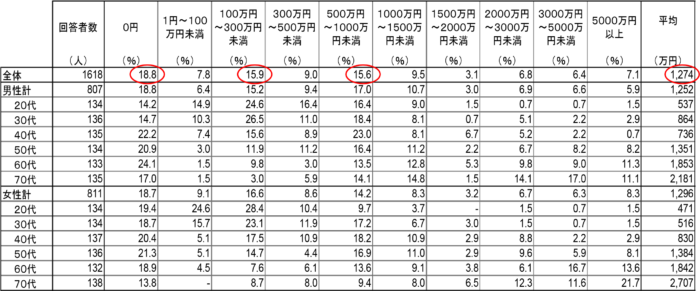

明治安田生命2017年4月「家計」に関する調査の世代別の貯蓄額です。

引用元:http://www.meijiyasuda.co.jp/

全年齢の平均で、貯金なしが18.8%で、貯金なしの比率が金額の範囲のなかでトップです。

100万円~300万円未満の15.9%、500万円~1000万円未満の15.6%と続いています。

全年齢の貯蓄額の平均額は、1,274万円です。

貯蓄額の平均額は、貯蓄額の多い範囲で底上げされた金額と思います。

貯金なしは50代男性で20.9%、50代女性で21.3%と、全体の平均よりも高くなっています。

50代で、およそ2割強の家庭が貯金がないとういう結果がでています。

50代のお金を貯める方法は?

Sponsored Link

貯蓄方法を、50代男性、50代女性、全体平均と表にしてみました。

(割合(%表示)四捨五入)

| 貯蓄方法 | 50代男性 | 50代女性 | 全体平均 |

| 銀行預金 | 96 | 97 | 96 |

| 株式投資 | 29 | 17 | 23 |

| 個人年金保険 | 36 | 25 | 21 |

| 終身保険 | 27 | 15 | 18 |

| 投資信託 | 18 | 11 | 15 |

| 財形貯蓄 | 18 | 11 | 11 |

| タンス預金 | 6 | 14 | 11 |

| 債券投資 | 3 | 3 | 5 |

| 社内預金 | 9 | 11 | 5 |

| 個人型拠出確定年金 | 7 | 2 | 4 |

| 不動産投資 | 1 | 2 | 2 |

| その他 | 0 | 1 | 1 |

銀行預金の利息が高くないといっても、リスクを避け安心な銀行預金を選択する人が多いです。

女性の株式投資の割合がもう少し高いかと思いましたが、思ったほど高くありません。

女性より、男性の方が株式投資を行っている人が多いということになります。

株式投資は、始め方も難しく感じるところがあるかもしれないし、リスクが伴うものというイメージがあるのかもしれません。

株式投資はリスクを伴う部分もありますが、リスクを抑えて株主優待目的で行う方法もあります。

お金が貯められない理由は?

お金が貯められないのは家計の管理の仕方?

家計の管理の仕方は、妻が家計の管理をしているが約65%と高いです。

夫婦とも働きの場合の家計を分けて管理している割合は、約28%と高い数値になっています。

夫婦とも、収入がある場合は、生活費に必要な金額を支払い、あとは自分の好きな物を買ったり、貯金(へそくり)したりということになるのでしょう。

しかし、お金が貯められない一つの原因として、お互いに『相手が貯蓄しているだろう』と思ってしまうデメリットもあります。

この点は注意が必要です。

お金が貯められないのは買い物の仕方?

50代といえば、そろそろ子供の教育資金も終わりに向かう頃で、老後資金を貯めるチャンスの世代です。

お金を貯めたいからといってカツカツの生活をおくっていても楽しくありません。

只、買い物の仕方を気を付けるだけでも変わってくると思います。

あなたは、衝動買いをしていませんか?

安いというだけで、商品を購入していませんか?

あなたが買おうとしているものは、本当に必要なものですか?

管理人は、老後に向かいダウンサイジングをしながら、家計の縮小を心がけています。

20代30代の頃は、衝動買いも多々しましたが、近年では衝動買いはほとんどなくなりました。

家の中にものが多々ありゴチャゴチャしているより、少ないほうが片付けも楽です。

「部屋をすっきり」を心がけていると余分なものは買わなくなりますね。

お金を貯める節税の方法は?

50代でお金を貯めるには、節税の方法を考えていくことも大事です。

管理人は、節税の方法として、NISA口座と個人型確定拠出年金iDeCo(イデコ)を利用しています。

NISAとは?

NISA口座は、株取引の利益や投資信託で得た利益、配当金等が5年間非課税となります。

NISA口座の非課税枠は、2016年1月から、100万円が、120万円に増額されました。

イデコ(iDeCo)とは?

個人型確定拠出年金『イデコ(iDeCo)』は、公的年金にプラスして給付を受けられる私的年金の1つになります。

iDeCo(イデコ)は、2017年1月からの制度改正により、今まで加入できなかった主婦の加入も可能になり、20歳から59歳まで、すべての人が加入可能になりました。

iDeCo(イデコ)は、3つのタイミングで節税になります。

1.積立時:掛け金が全額所得控除

2.運用時:運用益が非課税

3.受取時:一定額まで非課税

iDeCo(イデコ)は、ひとつの金融課機関でしか積立は行えません。

老後資金を貯めるに良い方法ですが、50代からの加入はデメリットもありますので、注意が必要です。

50代からのiDeCo(イデコ)に加入の記事は➡「iDeCo(イデコ)はデメリットも多い?50代からの加入は損?」で、記事にしています。

まとめ

節税もお金を貯めていく一つの方法です。

私は、NISAとイデコ(iDeCo)はSBI証券で口座を開設しています。

・SBI証券のiDeCo(イデコ)は、加入時・移換時の口座開設手数料に加え、口座管理手数料も残高に関わらず無料なこと

・ひとつの金融機関にまとめたほうが管理しやすいこと

が理由です。

自分ができる節税方法から実行していけるよう心がけると良いですね。

最後まで、お読み頂きありがとうございます。

この記事が、あなたの参考になれば幸いです。

Sponsored Link