老後に必要なものとして、老後資金は欠かせないでしょう.

ジブラルタル生命から2017年12月に、各世代の老後資金の平均積立額が発表されました。

色々と興味有りでしたので、紹介します。

Sponsored Link

Contents

働く男女で将来に不安を感じている割合は?

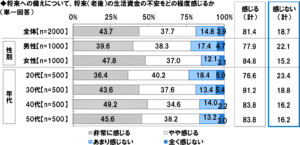

将来(老後)の備えの生活資金の不安についてのアンケートでは、「非常に感じる」が43.7%、「やや感じる」が、37.7%で、約8割の人が「将来に不安を感じる」という結果がでています。

出典:ジブラルタル生命

あなたの寿命は、あなたでもわかりません。

何才まで生きるのかわからなければ、老後資金もいくらあれば良いのかわかりません。

20代に比べ、50代が老後の不安について高くなるのは、老後が現実のものになってきているからではないでしょうか?

又、男性に比べ女性の方が不安に感じる人が多くなっています。

女性の方が、平均寿命が長いですし、離別や死別でひとりになったり、シングルで生活してきた場合も定年で収入がなくなる不安もあります。

老後への不安の原因は?

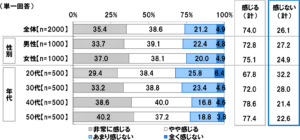

老後への不安の原因のひとつは、預貯金や資産が足りないと感じることです。

出典:ジブラルタル生命

「将来に備えた預貯金や資産が増えない事にも不安を感じる」世代も20代に比べ、50代が高くなっています。

この場合も、50代になってくると、老後までの年月が短くなってくるため、自分が思ったように老後資金が貯まっていないということに不安を感じるためです。

これは、私の実感です。

月々の資産形成平均額は?

Sponsored Link

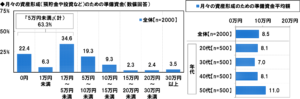

月々の資産形成平均額は、8.5万円です。

出典:ジブラルタル生命

約60%強の人で、5万円迄という回答です。

資産形成額が0円という人が22%居ますし、30万以上という人も3.5%も居て、驚きでした。

月々の平均額が8.5万円というのは、10万円以上の人が、約18%居るので、平均額を押し上げているためでしょう。

私が思っていた平均額より金額が高かったですね。

50代は老後資金の貯め時?

50代の平均積立額は11万円で、どの世代よりも高い平均額です。

子供の教育資金も終わる頃になり、老後も目の前。

老後に向けてお金を貯めるラストスパートというところでしょう。

私も、ラストスパートは実感しますが、11万円はとても無理な金額です(涙)

50代のへそくり金額100万円の割合は?

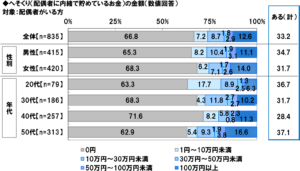

配偶者の居る人にへそくりの調査も行っています。

へそくりのある人は、33%です。

3 人に 1 人は配偶者に内緒で、お金を貯めていることになります。

出典:ジブラルタル生命

へそくり金額をみると、100 万円以上という人が 、約13%います。

へそくり金額が100万円以上とは、なかなか強者です。

世代別にみると、 20代と50代はほぼ同じ位です。

30 代40 代は、子供が誕生して教育資金がかかってくる時期なので、お金は貯めづらいですね。

タンス預金で貯める人の割合は?

他には、タンス預金のアンケートも行っています。

資産運用を行わないで、自宅に保管するタンス預金ですが、 42.2%の人が行っていました。

又、タンス預金で、100 万円以上貯めている人が、15.0%居るのも驚きです。

管理人は、100万円というと「大金」になりますので、怖くて自宅には置いておけません。

100万円あれば、何かしらの投資に回した方が良いと考えてしまいます。

老後資産を貯める3つの方法は?

管理人は、老後資金を、短期、中期、長期の3つの方法で貯めていますので、紹介します。

平均的に3分割とはいきませんが、短期と中期と長期に分けています。

銀行預金

急にお金が入用になっても、いつでも引き出せる普通預金も預けてあります。

短期というよりお財布代わりですね。

銀行預金は、宝くじ付き定期預金もおすすめです。

只、定期預金ですので、好きな時に引き出すことは出来ません。

宝くじ付き定期預金は、預入金額により宝くじの進呈があります。

ワクワクを感じることも出来るし、宝くじが当たれば、儲けものですよね。

株式投資や投資信託やソーシャルレンディング

短期的、中期的な運営はソーシャルレーディングです。

ソーシャルレーディングは、3か月~の商品がありますので、目的に合った期間で運営できます。

投資は、すぐに必要なお金を利用するのは厳禁です。

例えば、株式投資。

余裕資金で行わないと、株価が買値より下がっているという時に、損をして株を売るという状況になってしまいます。(実感!(汗))

ソーシャルレーディングの内容は⇒「maneo(マネオ)は詐欺ではないのか?ソーシャルレンディングとは?」で紹介しています。

又、代表的なソーシャルレーディングmaneo(マネオ)の記事も書いています。

⇒「maneo(マネオ)で老後資金は増える?投資金額の最低や注意事項や特長は?」

⇒「maneo(マネオ)安全性や評判は?投資方法でリスクを低く出来る?」

⇒「maneo(マネオ)は怪しい投資先?老後資産づくりとしての安全性や信用度は?」

⇒「maneo(マネオ)投資で注意点は?実際の運用利回りを公開!」

今すぐには必要ないお金を、育てて増やすという考え方の方が良いと思います。

保険

個人年金や生命保険は、長期です。

管理人が20代の頃は、良い条件で保険に入れた時期だったので、利率が今より高いです。

友人が、生命保険のセールスを行っていて、半分付き合いもあり保険に加入しましたが、暫くして退職してしまいました。

しかし、ファイナンシャルプランナーの人に「友人が退職して良かったですね。そのままセールスを続けていたら、もっと割の悪い他の保険に変えられていたかもしれませんよ」と言われたことがあります。

友人に感謝です。

保険は何気に支払いしていますが、自分に合った保険なのか、他に良い商品がないのか、専門家に聞いた方が良いです。

結構、自分にとっては無駄な保険に入っているかもしれません。

まとめ

私は、「老後資金は大丈夫!」といえる金額はありません。

ですので、老後資金を作っている段階です。

貯金の方法としては、まず決まった金額を先に貯蓄にまわすようにしています。

余ったら貯蓄しようとしても、なかなか出来ないものです。

いろいろな方法で老後資産を作り、「これで老後資金は大丈夫!」となりたいものです。

最後まで、お読み頂きありがとうございます。

この記事が、あなたの参考になれば幸いです。

Sponsored Link